|

공기업에서 30여 년 일하다 작년에 은퇴한 이모(60·경기 고양시) 씨. 그의 삶은 집을 중심으로 움직였다. 자녀 결혼이나 노후 대책도 결국 집뿐이었다. 그런 그도 요즘엔 생각이 바뀌었다.

“우리들은 집값 상승에 기대 살아남았지만, 월급으로 집 한 칸 장만하기도 힘든 자식들은 무엇으로 노후를 준비할지….”》

그의 걱정은 ‘8·31 부동산 종합대책’으로 더욱 뚜렷해졌다.

주택산업연구원 장성수(張成洙) 연구실장은 “현재 50대 이상은 경제개발 시절의 집값 상승에 편승해 저절로 노후 준비를 한 측면이 강하다”며 “그러나 지금의 30대, 40대는 그런 기회를 잡기 어렵다”고 말했다.

○ 집만으로 노후 준비 될까

“얼마 전까지는 웬만큼 노후 준비를 했다고 생각했습니다. 5억 원에 산 집이 8억 원으로 뛰었으니까요. 하지만 요즘은 불안합니다.”

대기업인 B사에 다니는 유모(41) 차장은 2003년 말 서울 강남의 아파트 36평형을 5억 원대에 샀다. 살던 집을 팔고 쌈짓돈까지 털어 넣고도 1억 원을 대출받았다.

이후 치솟는 집값을 보며 역시 부동산이야말로 믿음직한 노후 보장 수단이라고 확신했다. 그러나 최근 정부의 8·31 부동산대책을 접하며 생각이 달라졌다.

2009년부터 재산세와 종합부동산세 등 보유세가 기준시가의 1%로 뛰면 유 차장은 연간 600만 원 정도를 보유세로 내야 한다.

여기에 아파트 관리비와 대출금 이자까지 합치면 집을 갖고 있는 데만 매달 120만 원 정도 드는 셈. 이래서는 생계를 꾸리기 힘들다. 집값이 계속 오를지도 의문이다.

부동산정보업체 ‘부동산114’의 김희선(金希善) 전무는 “보유세 부담과 장기적인 집값 안정 가능성을 따져 보면 노후를 부동산에만 기대서는 곤란하다”고 말했다.

한국은행에 따르면 현재 한국 가계의 자산 구조는 부동산이 전체의 83%, 금융 자산은 17%. 국민은 여전히 노후 준비를 부동산에 맡기고 있는 셈이다.

제로인 펀드투자자문의 최상길(崔尙吉) 대표는 “기존의 자산 구성으로는 부담스러운 집만 가진 채 하루하루 쪼들리는 노인이 많아질 수밖에 없다”고 예상했다.

○ 부동산 외의 자산에도 눈 돌려야

전문가들은 이제부터 자산에서 부동산이 차지하는 비중을 낮춰 가야 한다고 충고한다.

신한은행 고준석(高俊錫) 부동산재테크팀장은 “중장기적으로 부동산과 금융 자산의 비중을 50 대 50으로 가져 가는 것이 유리하다”고 조언했다.

서울 강남구 압구정동에 사는 무역업체 대표 최모(54) 씨는 최근 거래은행의 개인자산관리서비스(PB) 담당자에게 상담을 받은 후 30평형대 아파트를 한 채 더 사려던 계획을 취소했다. 대신 간접 주식투자 상품인 펀드에 가입하기로 했다.

한국씨티은행 이건홍(李建홍) 압구정씨티골드지점장은 “부동산에 대한 관심을 줄이고 주식이나 펀드로 눈을 돌리는 사람이 적지 않다”고 말했다.

국내 부동산시장을 떠나 해외로 눈을 돌리는 사람도 있다. 대기업 부장인 정모(48) 씨는 노후 거주지로 동남아시아 국가들을 진지하게 고려 중이다.

그는 “보유세 부담이 커질 6억 원짜리 집을 줄이고 남는 돈으로 필리핀이나 태국에 집을 장만할 계획”이라고 말했다.

친구들과 현지에 동호인 단지를 만들어 공동으로 가정부와 관리인을 둘 작정이다. 은퇴 후 1년의 절반은 한국에서, 나머지 절반은 해외에서 사는 것이 그의 꿈이다.

정 씨는 “높아질 한국의 거주비용과 동남아의 저렴한 거주비용을 비교할 때 한국인의 주거 개념이 동남아로 넓어질 것”이라고 내다봤다.

○ 부동산 운용 방식도 달라져야

서울 양천구 목동에 사는 자영업자 박모(39) 씨는 올해 초 서울 강남구 대치동에 33평형 아파트를 한 채 더 사들일 작정이었다. 하지만 최근 환경이 변하면서 서울 동작구의 108평짜리 상가를 사기로 마음을 바꿨다.

양쪽 모두 시가는 7억 원 정도. 상가를 산 뒤 보증금 2억 원, 월세 350만 원에 임대하면 연간 3271만 원의 수입을 얻을 수 있다.

그러나 대치동 아파트는 월세로 임대해도 연간 수입이 1080만 원 정도다. 보유세나 취득세 등도 주택보다 상가 쪽이 유리하다는 조언을 들었다. 경기에 따라 상가 가격이 급변할 수 있고, 환금성이 다소 떨어지는 게 상가의 흠.

코리아베스트 주용철(朱勇哲) 세무사는 “임대만 잘 된다면 주택보다는 상가 등 정기적인 수익을 얻을 수 있는 쪽이 노후 대책으로 유리하다”고 말했다.

집값이 당분간 약세를 보이더라도 성급하게 부동산을 처분하거나 무작정 내 집 마련을 미루는 것은 곤란하다는 지적도 나온다. 일부 인기 지역의 집값 상승 가능성은 여전한 데다, 월세가 확산되면 무주택자의 비용 부담과 주거 불안이 커질 수 있다는 것이다.

부동산자산관리업체인 ‘시간과 공간’ 한광호(韓光鎬) 대표는 “소득 수준과 노후 계획에 맞춰 적절한 크기의 집을 한 채 정도 보유하는 것이 좋다”고 말했다.

그는 “보유 부동산이 여러 개이고 당장 처분하기 어렵다면 전세를 월세로 바꾸고, 빈 땅에는 상업용 건물을 짓는 등 운용 방식을 바꾸는 게 현금 수익도 나고 세금도 줄이는 방법”이라고 충고했다.

이은우 기자 libra@donga.com

김창원 기자 changkim@donga.com

박중현 기자 sanjuck@donga.com

▼노후대책 ‘逆모기지론’ 활용할 만▼

중소기업 임원 김모(52·서울 영등포구 여의도동) 씨는 월급을 꽤 받지만 생활이 쪼들린다.

두 딸 교육비가 만만치 않은 탓이다. 2년 전 가진 돈을 모두 털어 집을 샀기 때문에 재산이라곤 6억 원짜리 집 한 채가 전부다.

노후 대책도 걱정이다. 집을 팔자니 내키지 않고 아내도 반대한다. 고민 끝에 일부 시중은행이 취급하는 역(逆)모기지론을 이용하기로 했다.

김 씨는 집을 담보로 15년 동안 매달 121만 원씩 받을 예정이다. 67세까지 노후생활은 웬만큼 해결된 셈이다.

15년 후 갚을 돈은 이자를 포함해 3억4400만 원. 집값이 그때도 6억 원이라고 가정하면 집을 팔아 대출금을 갚고 2억5600만 원이 남는다. 이 돈으로 고향으로 내려갈 생각이다.

이처럼 역모기지론을 이용하면 집을 팔지 않고도 노후 대책으로 활용할 수 있다. 대출금을 연금 형태로 매달 나눠 받기 때문에 한꺼번에 전액을 대출받는 것보다 이자 부담이 적다. 또 따로 이자를 내는 게 아니라 대출 원금에 자동 가산되므로 이자에 신경 쓸 필요도 없다.

한국에서 역모기지론을 취급하는 곳은 현재 신한은행과 조흥은행뿐이다. 그나마 아직 많이 팔리지 않는다. 역모기지론 상품에 보완할 점이 있기 때문이다.

신한은행 PB사업부 한상언(韓相彦) 재테크팀장은 “미국처럼 대출기간을 종신으로 하고 보험 개념을 가미한 상품이 나와야 한다”고 지적했다.

국내 역모기지론 상품은 대출기간이 15년으로 제한돼 있다. 60세 때 이 상품을 이용하면 75세 때는 집을 팔아야 할 처지가 된다. 하지만 종신보험 성격을 가미하면 가입자가 몇 살까지 살든지 연금을 받고 사망과 동시에 해당 주택은 금융업체가 가져간다.

죽을 때까지 집 한 채를 담보로 생활할 수 있는 상품인 셈이다. 정부도 역모기지론 확산을 위해 지원 방안을 검토 중이어서 가까운 장래에 다양한 상품이 나올 것으로 보인다.

건국대 부동산학과 정의철(鄭義澈) 교수는 “현재 집 한 채만 가진 50대 이상은 역모기지론을 이용하고, 젊은 층은 연금제도를 이용해 노후 준비를 하는 게 좋다”고 충고했다.

이은우 기자 libra@donga.com

[내 나이 60엔 어떻게 사나]1부 <2>자식에게 기대지 말라

|

|

《“서른다섯 살 먹은 맏아들은 예술 한답시고 취직도 안 하고 지금도 용돈을 타갑니다. 둘째 아들은 명문대를 졸업하고 고시를 준비하다가 서른을 넘겼어요. 자식들에게 의지할 생각은 아예 접었습니다.” 대구에서 작은 회사를 운영하다 외환위기 때 사업을 접은 박모(62) 씨는 노후를 생각하면 착잡하다. 부모에게서 물려받은 돈으로 사업을 시작해 평생 돈 걱정 없이 살았지만 자식들 뒷바라지하면서 가세가 급격히 기울었다. 현재 남은 재산은 1억5000만 원짜리 30평형대 아파트 한 채와 예금 및 적금 1700만 원뿐.

“애들에게 쓴 돈 절반만 떼어 연금에라도 넣어 둘 걸.” 박 씨의 때늦은 후회다.》

○ 나의 노후, 나만이 책임질 수 있다

“유럽에서는 젊었을 때 어떤 연금 상품을 골라 얼마나 돈을 넣어 두느냐에 따라 은퇴 후 고급 실버타운에서 살기도 하고 겨울에 난방이 안 되는 집에서 떨기도 합니다. 월급에서 제일 먼저 각종 연금이 빠져나가고 자녀 교육비는 그 다음입니다.”

1991년부터 2000년까지 10년간 영국에서 생활한 노태정(盧泰正·경영학) 우송대 교수는 선진국 국민의 노후 준비에 대해 이렇게 설명했다.

아직 한국 사회에서는 자식이 ‘투자 1순위’다. 부모들은 자식 교육만 제대로 하면 노후는 어떻게든 해결될 것이라는 막연한 환상을 갖고 있다.

하지만 요즘 30, 40대 사이에서는 “우리가 부모에게 용돈 드리는 마지막 세대”라는 말이 나온다. 자식에게 노후를 맡길 수 있다고 생각하는 사람은 찾아보기 어렵다.

출산율이 떨어지고 노인 수는 늘어나 작년에는 경제활동인구 10명이 노인 1명을 부양했지만 2030년에는 2.8명이 1명을 부양해야 한다. 노인을 부양하는 부담이 크게 늘어난다는 뜻이다.

따라서 현재 30, 40대의 노후 준비는 예전과 완전히 달라져야 한다.

삼성경제연구소 최숙희(崔淑姬) 수석연구원은 “젊을 때부터 연금이나 주식 간접투자상품 등에 자산을 적절히 안배해 스스로 노후를 준비해야 한다”고 말했다.

○ 노후생활 기초는 연금으로

“매달 국민연금 뜯기고 나면 정말 화난다니까. 2047년에는 기금이 바닥나서 한 푼도 못 받게 된다며….”

서울 서초구 방배동에 사는 주부 김희정(37) 씨는 동네 주부들과 재테크 얘기를 하다가 이런 얘기만 나오면 입을 다문다.

외국계 회사에 다니다 2년 전 퇴직한 김 씨는 국민연금을 중단하지 않고 임의 가입자로 전환해 매달 내고 있다. 회사가 내던 몫까지 본인이 내야 하므로 불입액은 갑절로 늘어나 월 32만4000원. 이렇게 돈을 부어 65세 이후 받을 연금은 현재 가치로 매달 120만 원 정도다.

“국민연금은 물가상승률을 반영하기 때문에 개인연금보다 수익성이 높더라고요. 보험회사보다는 나라가 망할 가능성이 적지 않겠어요?”

국민연금연구원 김성숙(金聖淑) 선임연구위원은 “제도가 바뀌어 혜택이 다소 줄더라도 국민연금이 보통 사람들의 노후생활에 기초가 된다는 점만은 확실하다”고 말했다.

성형외과를 운영하는 의사 정모(43) 씨는 지난해 말 아버지(80)가 생활비를 올려 달라고 ‘독촉’하자 개인연금에 가입했다. 연금에 가입하면 최소한 나중에 자식에게 손 벌릴 일은 없으리라는 게 정 씨의 생각이다.

그는 월수입 2000만 원 중 600만 원을 보험회사의 개인연금에 넣는다. 60세부터 월 400만 원씩 사망 전까지 받는 ‘확정형 연금보험’에 월 300만 원, 투자 실적에 따라 수령액이 달라지는 ‘변액보험’에 300만 원이 들어간다.

올해에는 1953년 도입된 퇴직금 제도도 52년 만에 바뀐다. 12월부터 퇴직연금제가 도입돼 각 기업의 노사 합의에 따라 매달 일정액을 붓다가 나중에 연금 형태로 지급받는 퇴직연금제를 선택할지, 아니면 기존 퇴직금제를 유지할지 결정하게 된다.

○ 내 연금 얼마나 될까

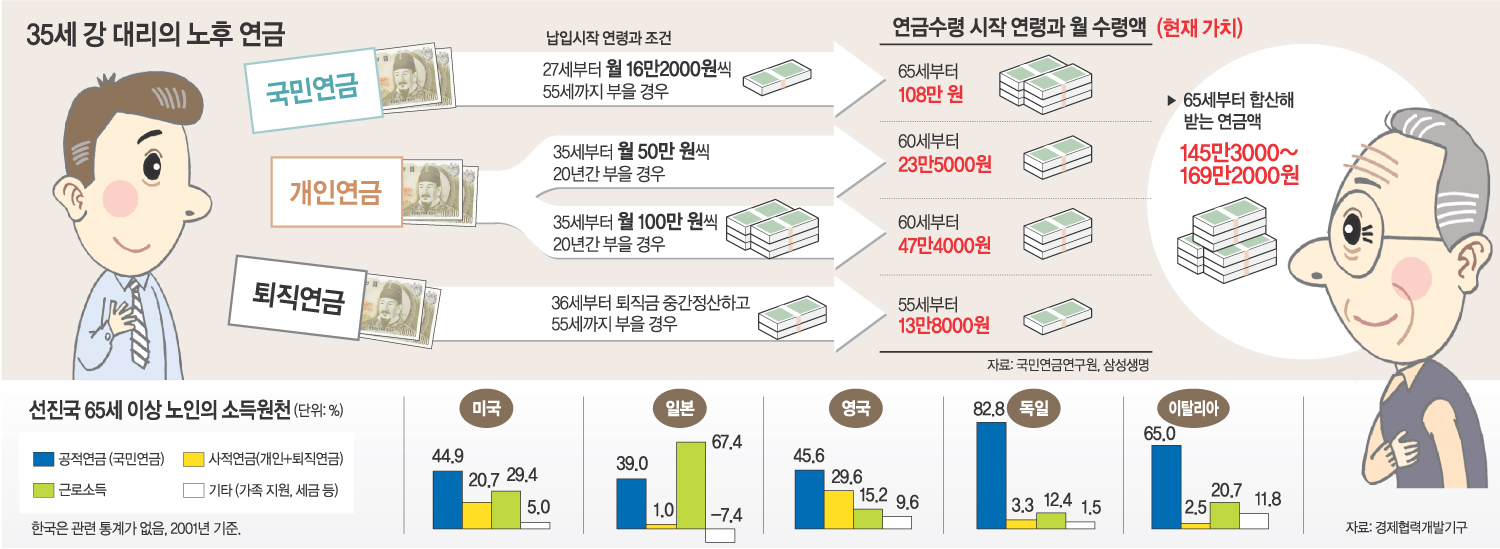

27세에 B대기업에 입사한 강모(35) 대리가 노후에 받을 수 있는 연금은 얼마나 될까.

매달 16만2000원씩 국민연금을 내는 강 대리가 55세에 정년퇴직할 때까지 국민연금을 부으면 65세부터 현재 가치로 월 108만 원 정도를 받을 수 있다.

그가 보험사의 개인연금 상품에 가입해 매달 50만 원씩 20년간 부으면 60세부터 현재 가치로 매달 23만5000원을 받을 수 있다. 받을 돈이 내는 돈보다 적은 것처럼 보이지만 물가상승률 등을 감안하면 20년 후의 월 불입액 50만 원은 현재 가치로 몇 만 원밖에 안 되는 금액이다.

12월 시작되는 퇴직연금에 ‘확정 급여형’으로 가입하면 55세까지 회사를 다닌 뒤 퇴직하는 때부터 매달 13만8000원을 받을 수 있다. 주식 등에 투자해 실적에 따라 받는 ‘확정 기여형’을 선택하면 이보다 많거나 적어질 수 있다.

결국 강 대리가 65세에 받을 연금 소득은 현재 가치로 월 145만3000원 정도. 집 한 채를 가진 노인이 혼자 생활할 만하지만 부부가 같이 살기엔 다소 부족하다.

미래에셋 투자교육연구소 강창희(姜敞熙) 소장은 “선진국에서는 노인 소득 가운데 연금 비중이 70% 정도”라며 “연금으로 노후생활 기반을 확보해 두고 별도로 주식 간접투자상품 등에 투자해야 은퇴 후 안정적인 삶을 살 수 있다”고 조언했다.

홍석민 기자 smhong@donga.com

김선우 기자 sublime@donga.com

박중현 기자 sanjuck@donga.com

▼“내 몫은 남아있을까” 국내 연금제 문제점▼

한국의 연금체계는 ‘공적(公的) 연금’이 주춧돌이 되고 퇴직연금이 허리가 되며 개인연금으로 보완하는 선진국형 ‘3층 연금제도’를 모델로 하고 있다.

가장 큰 문제는 국민연금이 가입자인 국민으로부터 신뢰를 얻지 못하고 있다는 점. 1988년 처음 도입할 때 반대 목소리를 잠재우기 위해 조금 내고 많이 받는 ‘장밋빛 구조’로 짰기 때문이다.

정부도 지금 상태로는 2047년에 국민연금 기금이 고갈된다는 점을 인정한다. 이에 따라 보험료율을 현재 소득의 9%에서 단계적으로 15.9%까지 올리고 연금 지급액은 ‘생애 평균 소득’의 60%에서 50%로 낮추는 내용의 연금법 개정안이 국회에 올라가 있다.

한국개발연구원(KDI) 문형표(文亨杓) 선임연구위원은 “연금기금 고갈에 대한 지나친 불안감이 국민들 사이에 확산돼 있는 것은 심각한 문제”라며 “노인들의 기본생활을 책임져야 할 국민연금을 서둘러 개혁해 신뢰를 회복해야 한다”고 지적했다.

국민연금보다 지급 비율이 높은 공무원연금, 군인연금, 사립학교 교직원연금은 더 불안정한 상황이다.

공무원연금은 2001년부터 보험료율(국가 및 지방자치단체 부담분 포함)이 15%에서 17%로 높아졌지만 매년 재원이 부족해 정부 재정에서 보조를 받고 있다.

올해 12월 도입되는 퇴직연금제도가 활성화되기까지는 상당한 시일이 걸릴 전망이다.

중소기업주는 자금 문제 때문에 가입을 꺼리고 대기업 노사는 기존 퇴직금제보다 크게 득이 될 게 없다고 생각하기 때문이다.

개인연금에 대한 정책적 지원은 더 늘어나야 한다는 지적이 많다.

내년부터 연금에 대한 소득공제가 연간 240만 원에서 300만 원으로 늘어나지만 이 정도로는 ‘언 발에 오줌 누기’라는 얘기다.

조흥은행 강북PB센터 서춘수(徐春洙) 지점장의 계산에 따르면 내년 연말정산 때 연금 가입자들이 추가로 돌려받을 수 있는 돈은 과세표준에 따라 5만3000∼23만1000원에 불과하다.

서 지점장은 “정부가 정말로 연금제도를 활성화하려는 뜻이 있다면 연금에 대한 세제 혜택을 크게 늘려야 한다”고 지적했다.

정경준 기자 news91@donga.com

[내 나이 60엔 어떻게 사나]1부<3>의료서비스 맞춤시대

|

《치매에 걸린 시어머니와 친정아버지를 모시고 산 경험을 ‘팔순 시어머니 구순 친정아버지’라는 책으로 펴낸 유희인(柳熙仁·52) 씨. 두 분을 돌보며 ‘병든 노년’의 실상을 진하게 체험한 뒤 자신도 비켜 갈 수 없을 ‘노후’를 종종 떠올려 본다. “몸이 불편한 어르신들이 느끼는 무력감과 힘겨움을 예전엔 잘 몰랐어요. 시어머니가 자존심 강한 분이라 힘든 걸 자식에게도 내색하지 않으셨고요. 누구나 나이는 드는 건데. 우리 세대야 부모님 수발드는 걸 당연하게 생각했지만, 우리가 나이 들면 어떻게 될지….”》

노년에 대한 가장 큰 걱정은 아플 때 누가 돌봐 주느냐는 것. 평균수명 연장으로 ‘유병장수’할 가능성이 커진 데다 제아무리 건강해도 생의 마지막에 이르면 몇 년간은 다른 사람의 도움이 불가피하다.

“자식에게 짐이 되지 않으려면 지금부터라도 ‘몸짱, 맘짱, 돈짱’이 돼야 하는데…. 우리처럼 고급 시설에 갈 돈도 없고 무료 요양시설에 들어갈 조건도 안 되는 보통 사람들의 노후가 문제죠.”

○아직은 부족한 노인 간병시설

15일 서울 성동구 홍익동의 시립 동부 노인전문요양센터. 채광이 좋고 푹신한 바닥재가 깔려 있어 아늑한 느낌을 주는 이곳엔 치매 중풍 등을 앓는 노인 143명이 생활하고 있다.

노인 8명당 1명꼴의 간병인, 1층에 1명의 사회복지사가 배치돼 있고 매주 2회 방문하는 촉탁의사가 건강을 관리해 준다. 보증금 417만6000원에 월 생활비 69만6000원이면 입주할 수 있는 전국 최대의 실비 노인전문요양시설이다.

이곳에 95세 노모를 모신 김현도(75) 씨는 “집에서 개인 간병인을 쓰면 월 200만 원이 넘고 사설 노인요양원은 한 달에 150만 원가량 든다”면서 “이곳처럼 싸고 시설 좋은 전문요양시설을 확대해 서민을 도와줘야 한다”고 말했다.

실비(實費) 요양시설인 이곳은 앞으로 사회가 책임지는 노인 요양의 모델이 될지도 모른다. 2008년 노인수발보장제도가 도입되면 치매, 중풍 등을 앓는 모든 노인이 간병 서비스를 받거나 저렴하게 요양시설에 들어갈 수 있도록 국가가 지원한다.

하지만 중산층이나 서민층 노인을 대상으로 실비로 운영되는 전문요양센터가 아직은 크게 부족하다. 사설 시설까지 포함해도 전국의 노인 요양시설은 400개에 불과하다. 정부는 2010년까지 1100개로 늘릴 계획이지만 지방자치단체들이 노인시설 짓는 것을 기피해 미지수다.

|

○진화하는 실버타운

서울 중구 신당동 서울시니어스타워에 사는 양명자(72·여) 씨는 19일 밤 화장실에 갔다가 갑작스러운 복통으로 주저앉았다. 침실에서 자는 남편을 깨울 기력도 없던 양 씨가 화장실의 비상벨을 누르자 곧장 간호사가 달려왔다.

2000년 이곳에 입주한 양 씨 부부는 병원이 바로 옆에 있고 의료진이 24시간 대기하고 있는 점을 가장 큰 장점으로 꼽는다.

서울시니어스타워에는 병원 응급실이 24시간 운영되고 간호사 6명, 운동처방사 10명이 24시간 상주하며 입주자의 건강을 관리한다. 각 방에는 비상호출기와 건강이변감지 센서가 설치돼 있다. 갑자기 체온이 떨어지거나 일정 시간 입주자가 움직이지 않으면 센서가 자동으로 체크해 곧바로 간호팀이 출동한다.

은 평형별로 1억4000만∼2억7200만 원의 보증금과 매달 1인당 38만2900원의 생활비로 비싼 편. 하지만 입주 대기자가 100명이 넘을 정도로 인기다.

유진욱(柳珍旭) 서울시니어스타워 관리팀장은 “지금은 중병을 앓는 노인은 들어갈 수 없다”며 “그러나 2007년 하반기에 완공되는 강서구 가양타워에는 부부 중 한 명이 치매에 걸려도 헤어질 필요가 없도록 중병 환자도 받을 계획”이라고 말했다.

그는 “아직은 실버타운 거주를 꺼리는 인식이 많지만 지금의 중년이 노년이 될 땐 달라질 것”이라고 전망했다.

○건강은 건강할 때 지켜야

암보험과 치매보험을 들어둔 홍모(61·여) 씨는 최근 간병보험에도 가입했다. 자식에게 기대할 수 없으니 스스로 준비하는 수밖에 없다는 생각에서다. 매달 19만4000원씩 20년간 내면 석 달 이상 입원했을 때 한 달에 100만 원씩 간병비를 받을 수 있다.

서울대 의대 가정의학과 유태우(柳泰宇) 교수는 “영양과 건강 관리가 좋아져 20년 후 60대의 건강 상태는 지금의 40대와 비슷할 것”이라며 “질병 치료보다 건강증진, 노화방지에 초점을 둔 서비스가 계속 늘어날 것”이라고 내다봤다.

그는 또 “노후 건강은 현재의 건강을 어떻게 유지하느냐에 달려 있다”면서 “운동 부족, 과체중, 흡연과 음주, 약에 대한 지나친 의존 등 늙게 만드는 습관을 버리면 오래 건강할 수 있다”고 조언했다.

|

김희경 기자 susanna@donga.com

박중현 기자 sanjuck@donga.com

정임수 기자 imsoo@donga.com

■2008년 노인수발보장制 시행되면

고령화의 급진전, 핵가족화, 여성의 사회 참여 등으로 개별 가정에서 아픈 노인을 돌보는 일은 점점 어려워지고 있다. 정부가 2008년 7월 노인수발보장제도를 도입하기로 한 것은 이런 추세를 반영한 것이다.

치매나 중풍을 앓는 노인 본인이나 가족이 서비스를 신청하고 수발등급판정위원회가 6개월 이상 다른 사람의 도움이 필요하다고 인정하면 누구나 이 서비스를 받을 수 있다. 65세 이상 노인성 질환을 앓는 모든 노인과 65세 미만이라도 중증 치매 등을 앓으면 대상이 된다.

제도가 도입되면 △전문수발사가 집으로 찾아가 간병, 간호, 목욕, 일상생활을 도와주고 △노인요양시설 또는 요양병원에 들어갈 때 입소비 간병비 등을 지원해 준다.

본인이 부담하는 돈은 전체 서비스 비용의 20%. 요양시설에 들어갈 때 지금은 100만∼150만 원을 내야 하지만 이 제도가 시행되면 20만∼30만 원만 내면 된다. 그러나 시행까지는 여러 가지 어려움이 예상된다.

우선 재원 마련을 위해 국민이 낼 보험료. 2008년부터 전 국민이 월평균 2945∼5110원(시행 초기 3년 기준·사업자 부담 포함)의 노인수발보험료를 내야 한다.

연세대 사회복지학과 김진수(金振洙) 교수는 “수발보장 서비스는 일단 시작하면 사망할 때까지 계속 제공돼야 한다”면서 “서비스를 받는 사람이 늘어나면 개인이 부담하는 보험료가 계속 늘어나고 재정 부담도 급격히 증가할 것”이라고 지적했다.

‘치료(cure)’가 아닌 ‘수발(care)’ 시스템이라 해도 의료서비스와의 연계가 불분명한 점도 문제로 지적된다.

제도 운영을 건강보험관리공단이 맡고 수발등급 판정을 담당하는 노인수발평가관리원을 신설하겠다는 계획도 비판의 대상.

경제정의실천시민연합은 “제도 운영을 지방자치단체가 맡아야 지역밀착형 서비스가 가능하다”며 “부족한 시설, 노인수발평가관리원 신설에 따른 비용 증가 등 문제점도 보완돼야 한다”고 지적했다.

|

김희경 기자 susanna@donga.com

[내 나이 60엔 어떻게 사나]1부<4·끝>실전 전략 이렇게

|

《앞으로는 노후를 ‘내 집 한 채’나 자식에게 의지하기 어렵다. 사회 문화와 정부 정책이 급변하고 있기 때문이다. 이런 변화를 예상하고 일찌감치 노후 계획을 새로 짜지 않는다면 은퇴 후 안정적인 생활을 기대하기 힘들다. 우리 주변에서 쉽게 찾아 볼 수 있는 30대와 40대 부부의 노후 준비를 재테크 전문가들에게 의뢰해 새로 짜 봤다. 》

▼빚 갚는것 급하지 않다▼

이준경(李俊卿·45) 정영선(鄭映宣·41) 씨 부부는 이번 주에만 세 번 싸웠다. 지난해 말 은행에서 돈을 빌려 산 아파트 때문.

“그러게 왜 무리해서 집을 사자고 한 거요? 집값이 내릴 거라잖아.”(이 씨)

“대출조건을 고정금리가 아닌 변동금리로 한 건 당신이잖아요. 이제 금리가 오른다는데….”(정 씨)

이 씨 부부는 아파트 담보 대출 원금을 갚기 위해 월 소득 526만 원의 15%인 80만 원을 매달 적금통장에 넣고 있다.

고등학교 1학년인 딸과 중학교 3학년인 아들의 학원비, 생활비, 대출이자, 세금 등을 빼면 여윳돈이 월 40만 원밖에 안 된다.○ 은퇴 후 시나리오 지금 당장 짜라

60세에 직장을 그만둘 것으로 추정되는 이 씨 부부가 현재 생활비 수준을 유지하려면 은퇴 후 월 250만 원, 연간 3000만 원(현재 가치)이 필요하다. 여기엔 매달 110만 원의 국민연금 수령액이 포함돼 있다.

이 씨가 81세에 사망한다고 가정해 보자. 은퇴 후 부부가 함께 사는 21년간 필요한 생활비는 4억9988만 원. 매년 물가가 3%씩 오른다고 가정한 생활비를 현재 가치로 환산한 금액이다.

“제가 먼저 죽으면 아내는 어떻게 해요?” 남편은 혹시 혼자 남게 될지도 모를 아내의 노후 생활이 몹시 걱정이다.

재무컨설팅회사인 우재룡(禹在龍) FP넷 대표이사는 “은퇴 후 계획의 핵심은 아내가 혼자 생활할 돈을 마련하는 것”이라고 말했다.

아내가 10년 정도 혼자 사는 데 드는 비용은 1억2280만 원. 결국 이 씨의 은퇴 후 31년간 생활자금으로 모두 6억2268만 원이 필요한 셈이다.

이 씨가 남은 직장생활 15년간 매년 2478만 원씩 투자해 연 7%대의 수익률을 올리면 이 정도 돈을 마련할 수 있다.

○ 대출금, 집 팔아서 갚는 게 유리

은퇴 후 생활자금을 만들기 위해 이 씨는 매달 207만 원(연 2478만 원)을 금융상품에 투자해야 한다.

월 소득(526만 원) 중 15%를 아파트 대출금 상환에 쓰는 현재 방식으론 투자 여력이 생기기 어렵다. 우선 대출원금 상환을 위해 매달 적금을 붓는 80만 원을 수익률 높은 금융상품에 투자하는 게 좋다. 대출원금은 나중에 직장을 그만둔 뒤 지금 살고 있는 아파트를 팔아서 갚으면 된다.

월 100만 원이나 되는 사교육비도 줄여야 한다. 가정 재무설계 전문업체인 ‘파이낸피아’ 임계희(任癸熙) 대표는 “지금 상태로는 자녀의 대학 학비를 마련하기도 어렵다”고 지적했다.○ 위험 감수해야 돈 번다

현재 이 씨 부부가 투자하는 금융상품은 정기예금과 개인연금, 종신보험 등 3가지. 안정성만 추구했기 때문에 연간 기대수익률이 3.5% 선에 그친다.

전문가들은 월 투자원금 중 60%는 수익률이 높은 주식 관련 금융상품에 넣고, 나머지 40%를 개인연금 등 채권 관련 상품에 투자하라고 조언한다. 그래야 연 7% 안팎의 수익률을 낼 수 있다.

주식 관련 상품은 주식형 적립식 펀드, 변액유니버설보험, 해외주식투자펀드 등이 대표적이다. 채권형 상품에는 채권형 펀드, 개인연금, 정기예금 등이 포함된다.

임 대표는 “앞으로 들어오는 수입은 부동산이 아닌 적립형 금융상품에 분산 투자해야 은퇴 자금을 마련할 수 있다”고 말했다.

홍수용 기자 legman@donga.com

김창원 기자 changkim@donga.com

▼내집 마련 서둘것 없다▼

|

“그래도 집을 먼저 사두는 것이 낫지 않을까요.”(김민기·金民基·33, 송은하·宋恩瑕·30 씨 부부)

“안정적인 노후 생활을 위해 집은 꼭 필요하죠. 그러나 내 집 마련을 조금 늦추면 수익이 높은 쪽으로 여유자금을 돌릴 수 있어요.” (푸르덴셜생명 오종윤·吳宗倫 라이프플래너)

올해 결혼 3년째인 김 씨 부부는 3년 안에 2억 원짜리 아파트를 마련하겠다는 목표를 세웠다. 지난해 아기가 태어나면서 지출이 만만찮게 늘었지만 3년 안에 목돈 4000만 원을 만들겠다는 각오다.

현재 살고 있는 서울 관악구 봉천동의 아파트 전세금 6000만 원을 합쳐 종자돈 1억 원을 만들고 부족한 돈은 은행대출과 친지의 도움을 받을 계획이다. 그러나 김 씨 부부는 최근 집값이 안정세를 보이고 있는 데다 일부 지역에서는 떨어지는 조짐까지 보인다는 뉴스를 접하고 혼란스러워졌다. ○ 수익률 높은 금융상품으로 자산 옮겨야

“이자비용 등을 빼고도 높은 수익률이 보장될 정도로 집값이 오르고 있으면 내 집 마련을 서두르는 게 맞지만 상황이 많이 달라졌어요.”

김 씨 부부의 포트폴리오를 점검한 오 씨는 이 같은 진단을 내렸다.

그는 또 “고령화의 진전으로 2017년경부터는 한국의 절대인구가 줄어들 전망이어서 부동산 매물은 늘고 수요는 줄어 부동산 자산가치가 하락할 가능성도 있다”면서 “자산의 100%가 부동산인 데다 은행 빚까지 안고 있는 것은 위험하다”고 충고했다.

오 씨가 추천하는 대안은 무리한 내 집 마련을 늦추고 자금을 장기 펀드상품에 투자하라는 것. 자산을 단기로 운용하면 수익률이 떨어지는 채권형 상품밖에는 투자할 만한 곳이 없다는 게 그의 설명이다.

실제로 김 씨의 현재 포트폴리오를 보면 김 씨는 소득에서 지출을 빼고 남은 100만 원을 보통예금, 종신보험, 주택청약부금, 비과세저축, 장기주택마련저축 등으로 나눠 운용하고 있다. 70만 원을 연 수익률이 4%도 안 되는 채권형 상품에 넣고 있는 셈이다.

김 씨가 3년 후 모을 수 있는 돈을 계산해 보면 이자 136만 원과 원금 2520만 원을 합쳐 2656만 원에 불과하다. ○ 젊을수록 주식형 펀드 비중을 늘려라

오 씨는 우선 다달이 30만 원씩 넣고 있는 비과세저축을 해지하고 5년 이상 주식형 적립식 펀드로 전환할 것을 권했다.

비과세 상품이라고 해도 이자율이 3.3%에 불과하기 때문에 이자율에 이자소득세(15.4%)를 곱해 나오는 비과세의 실질적 혜택은 0.5%포인트밖에 되지 않는다. 세금을 내더라도 수익률 자체가 높은 적립식 펀드가 유리하다는 것.

또 매월 10만 원씩 넣는 주택청약부금도 내년 2월 만기가 되면 역시 주식형 적립식 펀드로 갈아타는 게 좋다고 지적했다.

매년 소득공제를 받을 수 있는 장기주택마련저축은 상대적으로 이자율이 높은 데다 안정적이기도 해 그대로 두라고 충고했다.

이렇게 5년 이상을 투자했을 때 받을 수 있는 돈은 모두 5212만 원. 지금의 포트폴리오를 그대로 유지했을 때 5년 후 받을 수 있는 4574만 원보다 700만 원가량이 많다.

오 씨는 “생활비를 현재 수준으로 묶고 해마다 월급 인상분만큼을 펀드 상품에 투자하면 5년 후 만들 수 있는 목돈은 훨씬 많아진다”면서 “김 씨처럼 젊을 때는 장기 펀드에 가입하되 채권보다는 주식 비중을 늘려 공격적인 재테크를 해야 한다”고 조언했다.

김창원 기자 changkim@donga.com

'비교. 통계자료' 카테고리의 다른 글

| 강남 집값 못잡는 이유 있었네…부동산 정책 담당 고위공무원 70% 강남 거주 (0) | 2005.09.23 |

|---|---|

| [중앙일보 국민의식조사] 남북·정치·국정 (0) | 2005.09.23 |

| 대학교육 경쟁력 주요국 중 '바닥권' (0) | 2005.09.21 |

| [단독]학교주변 단란주점만 15000개…성기구 판매소까지 난립…교육환경 황폐화 (0) | 2005.09.21 |

| 영·호남 SOC 격차 심각하다…고속도로·철도·공항 등 영남권 절반도 못미쳐 (0) | 2005.09.21 |