②다중 채무자 380만명 - 빚 돌려막으며 버티던 40代, 대출 억제하자 "한계 상황"

③제2금융권 고리대출 급증 - 서민 이용 많은 카드대출 2011년 연체율 2.7% 적신호

④고물가 고통 - 우유 등 식품물가 4.8% 상승… 부도위기 놓인 가계 더 힘들어

⑤실질소득 감소 - 고금리 대출받은 저소득층 소득 줄어 '빚 고통' 더 깊어져

그는 3년 전 은행에서 2억7000만원을 빌려 서울 양천구에 있는 5억원짜리 아파트를 샀다. 그는 5년간의 거치기간(이자만 내는 기간) 동안 매달 이자만 110만원씩 내다가 원금 상환 시기가 도래하기 전에 집을 팔고 다른 집으로 갈아타려 했다. 선배들이 집 평수를 늘려 갔던 전형적인 재테크 방법이었다. 하지만 집값이 3년 계속 제자리걸음을 하면서 궁지에 몰렸다. 2년 후부터는 이자와 함께 원금도 갚아야 해 매달 270만~280만원을 내야 하는데, 450만원의 월급으론 감당하기 어렵기 때문이다. 박씨는 "이러다간 빚에 몰려 집을 팔고 전세를 얻는 수밖에 없을 것 같다"며 한숨을 쉬었다. 금융 당국은 박씨와 같은 경우를 연체 가능성이 큰 대출로 분류한다. 대출금이 연소득의 4배를 넘기 때문이다.

①중산층도 버티기 힘든 원금 상환

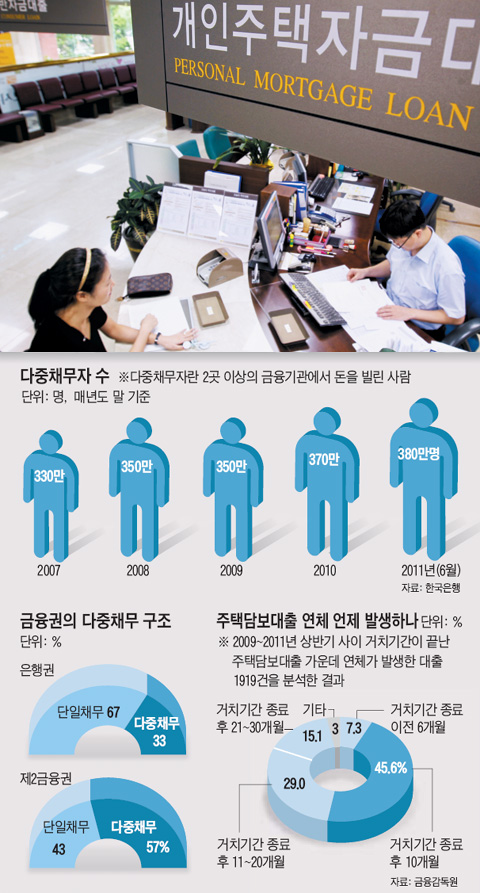

현재 집을 담보로 대출을 받는 사람 5명 중 4명은 박씨처럼 원금 상환은 미룬 채 이자만 갚고 있다. 은행 등 금융권들이 2005년부터 주택담보대출 영업 드라이브를 걸면서 이자만 내면 되는 거치기간을 대개 5~7년으로 설정했기 때문이다. 이 거치 기간의 만기가 지난해 하반기부터 시작됐다. 이자뿐 아니라 원금을 갚아야 하는 가구가 급증하는 것이다.

원금을 상환해야 할 때가 되면 중산층의 수입으로도 빚을 갚기가 벅차다. 한국은행이 거치 기간이 끝나면서 연체가 발생한 주택담보대출 1919건을 분석했더니, 전체의 45.6%가 원금 상환을 시작한 달부터 10개월 사이에 연체가 발생했다. 반면 거치기간 종료 직전 6개월 동안의 연체 비율은 7.3%에 불과했다. 원금을 갚기 시작하면서 연체율이 급증한 것이다.

- ▲ 이미지를 클릭하시면 스냅샷으로 크게 볼 수 있습니다. / 조선닷컴

여러 금융기관에 빚을 진 다중 채무자 문제는 더욱 심각하다. 이혼하고 혼자 두 자녀를 키우고 사는 화물차 운전자 김모(41)씨는 한 달 150만원을 번다. 하지만 자녀 교육비로만 100만원 이상이 들어간다. 생활비에 쪼들리던 김씨는 지난해 카드사와 캐피탈사에서 4차례에 걸쳐 2500만원을 빌렸다. 하지만 빚을 갚지 못해 매월 연체이자만 수십만원씩 쌓이는 중이다.

한국은행에 따르면 2금융권에서 대출을 받은 사람 중 다중 채무자(57%)가 단일 채무자(43%)보다 많다. 은행 대출자 중 다중 채무자가 33%로 단일 채무자 비율(67%)의 절반 수준인 것과 대조적이다.

③점점 더 나빠지는 빚의 질

글로벌 금융위기 전인 2007년 말 743조원이었던 우리나라 총 가계 빚은 지난해 9월 995조원으로 34% 늘었다. 같은 기간 동안 가계가 은행권에 진 빚은 24%(364조원→450조원) 늘어난 반면, 저축은행·신협·새마을금고 등 2금융권에서 빌린 돈은 63%(110조원→179조원) 늘었다. 2금융권 대출자는 신용등급 낮은 서민층이 대다수다. 문제는 2금융권 평균 대출이자가 연 24.4%로 은행권(9.8%)의 2.5배에 이른다는 점이다. 빚 갚기가 버거울 수밖에 없다. 적신호는 이미 켜졌다. 서민층이 많이 이용하는 카드대출 연체율은 2011년 말 2.72%로 1년 전 (2.34%)보다 상당폭 올랐다. 최공필 금융연구원 상임자문위원은 "1000조원에 육박하는 현재의 가계 부채는 우리 경제가 감당할 수 있는 수준의 막바지에 이른 것"이라고 경고했다.

④생활물가 상승

물가 상승은 부도 위기에 놓인 가계를 더 어렵게 만들 수 있다. 정부가 발표한 지난달 물가상승률은 3.4%지만, 저소득층의 가계부에 더 큰 영향을 미치는 식품 물가는 4.8% 올랐다. 연초 대형 할인점들이 우유, 커피 등의 가격을 올린 데 이어 앞으로도 악재가 쌓여 있다. 오는 25일 서울 시내버스·지하철 요금이 17%(150원) 오를 예정이다. 연초 물가 상승 소식이 이어지고 있는 것은 작년부터 이어져 온 정부의 인위적인 물가 억제 정책이 한계에 직면했기 때문이란 분석이 나온다.

⑤줄어드는 소득

어려운 상황 속에 근로자들의 지갑은 오히려 가벼워지고 있다. 지난해 1~9월 우리나라 근로자들의 월평균 명목임금 상승률(0.1%)은 전년의 6.8%를 크게 밑돌았다. 기업 실적이 부진해 성과급이 나오지 않는 기업이 많았기 때문이라는 게 고용노동부의 분석이다. 여기에 물가 상승이 겹치니 실질임금은 마이너스가 된다.

줄어드는 가계소득을 보전하기 위해선 나이를 먹어도 일자리를 찾아야 한다. 지난해 50대 여성 취업자는 전년에 비해 13만명(6.8%) 늘어난 205만명이다. 반면 20대 여성 취업자는 전년보다 3만명(1.4%) 줄어든 192만명에 그쳤다. 50대 여성 일자리는 대부분 시간당 5000원 안팎을 받는 일용직이거나 시간제다.

경제가 어려워지면 이들 비정규직의 임금이 더 크게 감소한다. 글로벌 금융위기가 한창이던 2009년 8월 비정규직 근로자의 임금은 전년 같은 기간과 비교해 7.3% 줄었다. 같은 기간 정규직 임금은 3.5% 올랐다. 고금리 부채를 짊어진 저소득층이 소득마저 감소하면 빚의 수렁이 더 깊어질 수밖에 없다.

Copyright © ChosunBiz.com